Czytając posty na Comperia forum, znalazłem wpis osoby poszukującej odpowiedzi na pytanie czy warto wcześniej spłacić kredyt mieszkaniowy. W swoim komentarzu min. napisałem, iż uważam, że nie zawsze opłaci się spłacać kredyt przed terminem. Lepiej jest zastosować tzw. dźwignię finansową, która polega na tym, że do tzw. szuflady odkładamy co miesiąc taką samą kwotę, jaka jest wysokość raty kredytu. Czyli jeśli spłacamy kredyt 500 zł, tyle samo odkładamy. Jeśli kredyt jest na 10 lat, mamy spłacone 50% kwoty, drugie tyle z odsetkami mamy w funduszu, względnie innej długoterminowej formie oszczędzania. Myślę, że wykorzystując istotę tzw. procentu składanego, kredyt zostanie spłacony przed terminem, a w kasie pozostanie nam jeszcze całkiem pokaźna suma. Jak to faktycznie wygląda, można podjąć próbę wyliczenia zarówno wysokości spłat kredytowych, jak też np. wysokość funduszu inwestycyjnego, przy 10 letnim oszczędzaniu. Osoby, które chociaż trochę zetknęły się z edukacją finansową, zapewne wiedzą, że są to żmudne wyliczenia, a doradcy finansowi i wielu inwestorów w nieruchomości, czy oszczędzających, do obliczenia swoich dochodów, wyliczenia rat kredytowych, kwot do spłaty itp. wykorzystuje tzw. kalkulatory finansowe. Najpopularniejsze są kalkulatory finansowe HP, CASIO, Texas Instruments.

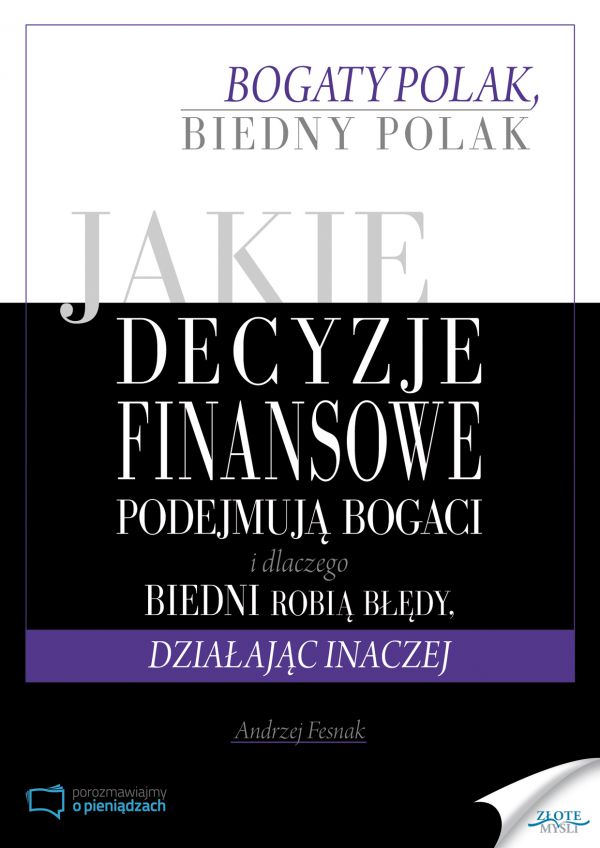

Wiem, że są one drogie, bo kosztują w granicach 150-700 zł., ale warto mieć taki egzemplarz, jeśli chcemy zrobić pierwszy krok w stronę niezależności finansowej. Ale jeśli kogoś nie stać na zakup, proponuję inne rozwiązanie. Wspaniały trener i wykładowca Andrzej Fesnak, od wielu lat organizujący pełne niezapomnianych wrażeń szkolenia z finansów osobistych, napisał książkę w której uczy jak posługiwać się takim kalkulatorem. I co najważniejsze do każdego egzemplarza książki „Jakie DECYZJE FINANSOWE podejmują bogaci i dlaczego biedni robią błędy, DZIAŁAJĄC INACZEJ”? dołączony jest emulator jednego z najpopularniejszych kalkulatorów finansowych firmy HP, dzięki któremu wszelkie obliczenia można robić, nie znając ani jednego wzoru matematycznego. Jak to robić i jak dzięki temu weryfikować swoje decyzje finansowe, będzie można dowiedzieć się z książki.

Czego konkretnie dowiesz się z publikacji „Jakie DECYZJE FINANSOWE podejmują bogaci i dlaczego biedni robią błędy, DZIAŁAJĄC INACZEJ”?

Część I – Jaka jest nasza postawa? – mówi o tym, co myślimy o pieniądzach, jak o nich uczymy i jak się nimi posługujemy, czego uczy nas szkoła, jakie błędy popełniamy sami.

Część II – Podstawy i rola planowania finansowego – omawia podstawy planowania finansowego. Na jakie etapy finansowe podzielić życie każdego człowieka, jak ujmować siebie w procesie planowania. Podaje przykłady, jak należy analizować sytuację oraz z jakich elementów powinien składać się plan finansowy.

Część III – Na czym stoimy? – poświęcona jest zagadnieniom analizy sytuacji wyjściowej, podaje przykłady, jak powinien wyglądać budżet rodzinny, jak praktycznie sprawdzać, czy się stajemy zamożni, jak można rozporządzać finansami rodziny.

Część IV – Co trzeba zaplanować? – pokazuje najważniejsze produkty, mechanizmy i działania, które mogą doprowadzić do zamożności lub katastrofy finansowej. Omawia, jak tworzyć plan edukacyjny, pokazuje, jak korzystać z kredytów, jak finansować nieruchomości, jak chronić życie i majątek. Podaje zasady tworzenia planu emerytalnego oraz jak zaplanować i zdobyć niezależność finansową.

Część V – Jak kontrolujemy – pokazuje praktyczne mechanizmy własnych działań. Pokazuje również, jak w kontrolowaniu finansów pomoże komputer finansowy. W rozdziale tym są zawarte również rady na każdy dzień miesiąca, które służą temu, aby zdobyć niezależność finansową.

Wierzę że ta książka da wiele wiedzy finansowej, podanej bardzo przystępnie, a przede wszystkim nauczy korzystać z kalkulatora finansowego.

Pozdrawiam

Stanisław Bińkiewicz

O Autorze Stanisław

Absolwent Europejskiej Akademii Planowania Finansowego, uzyskał Certyfikat Doradcy Finansowego €FG, Certyfikowany Trener Biznesu, Coach, Konsultant Kryzysowy, Mentor Finansowy

- Znajdź mnie: